こんにちは、TYKです。

自作EAの紹介です。

EAの概要

どんなEAか?

JADEは、日本語で翡翠色(ヒスイ)という意味です。ドル円の週次、月次の実需に連動した値動きの規則性にテクニカルを絡め、収益性の向上を図ったデイトレタイプのEAです。

| EA名 | JADE USDJPY |

| 通貨ペア | USDJPY専用 |

| 時間軸 | 5分足 |

| 最大ポジション | 1ポジション |

| EAタイプ | デイトレ |

| 両建て | なし |

| ナンピン・マーチン | なし |

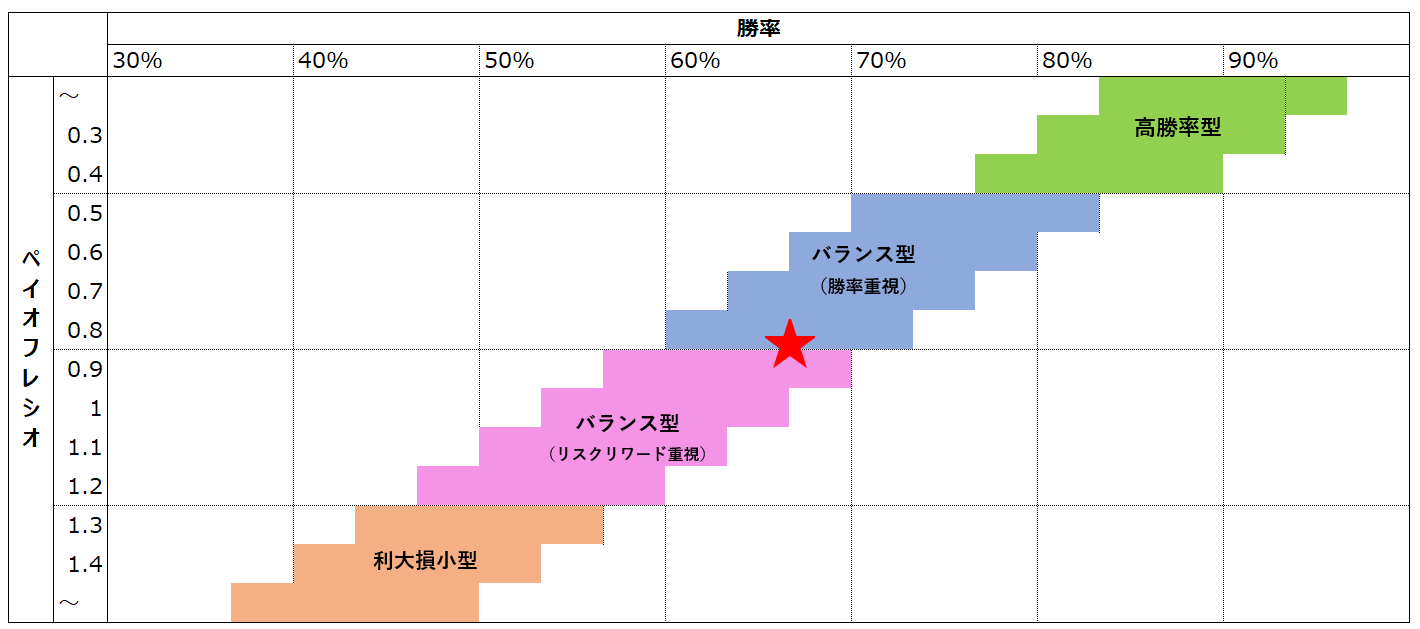

| ロジックタイプ(下図) | バランス型(勝率重視型) |

特性とパフォーマンス

バックテストから見るJADEの特性とパフォーマンスです。

レポート

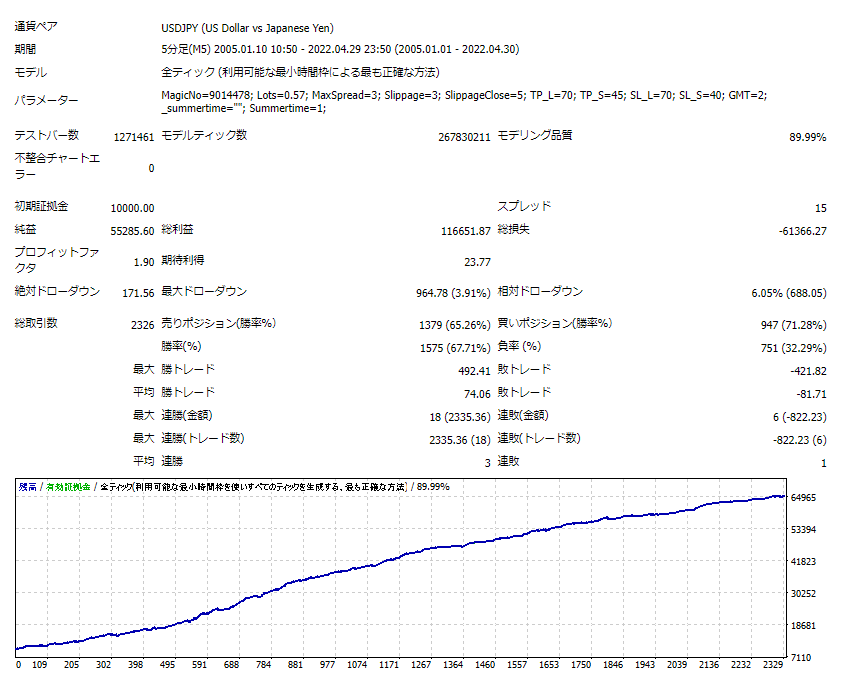

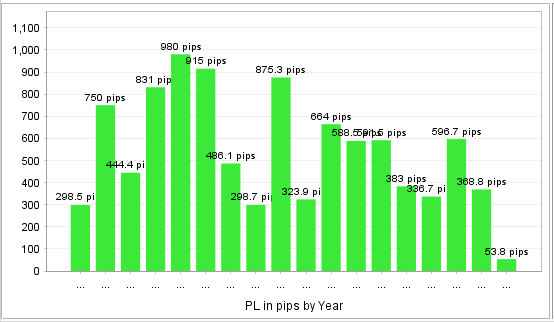

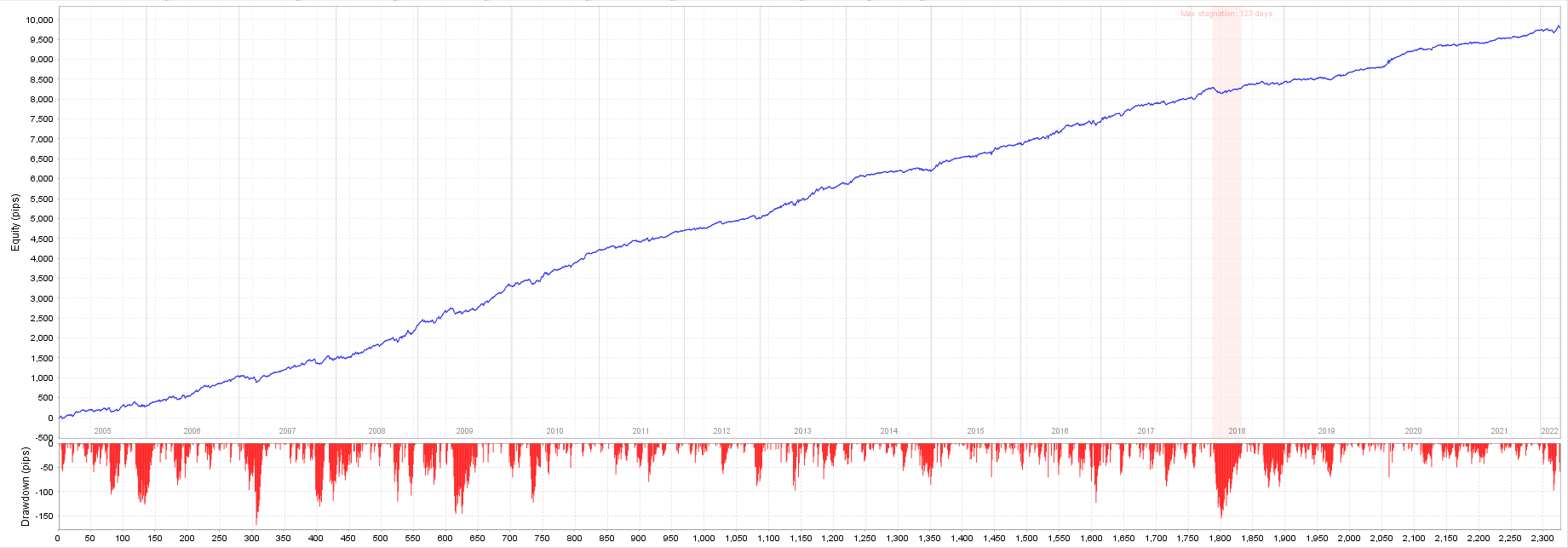

2005年~2022年04月までのバックテストです。

過去17年4か月のバックテストで年単位の負けはありません。月単位で見ても、過去208か月の内、82.7%の172か月の月間収支がプラスです。

損益の特徴

JADEがどのような性格を持つEAであるかについてです。勝率とペイオフレシオ

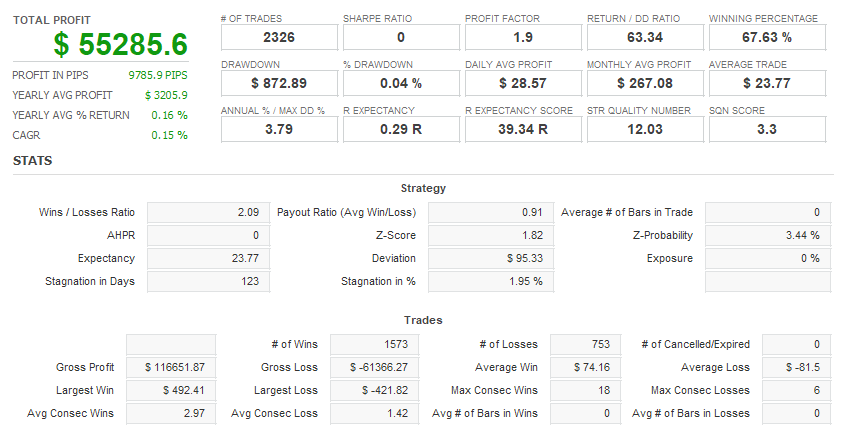

勝率は67.71%と中高勝率、ペイオフレシオは0.9です。期待利得とスプレッド耐性

期待利得は、0.57Lot運用で23.77$、1Lot運用で41.07$です。pipsベースでは凡そ4.21pipsになります。投資効率(リスクとリターン)

リカバリーファクター

リカバリーファクター(Recovery Factor, RF)は、数値は16年11か月で57.3、1年単位(Year Recovery Factor)に直すと3.31になります。これは1年間運用した場合、最大リスクの3.31倍のリターンが得られるということになります。負けても早く取り返すことができる高リカバリファクターです。回復力

EAの性能として、ドローダウンの回復に理論上どれだけの期間を必要とするかについてです。最大SLからの回復

回復期間(月)= 最大SL ÷ 1月当たりの損益額(損益合計÷バックテスト期間月数)として計算します。数値を当てはめると、421.82.77$ ÷ 265.79$ = 1.59(月)です。JADEが、最大ストップロスにかかった場合、理論上1.59か月で回復できることになります。最大ドローダウンからの回復

回復期間(月) = 最大ドローダウン ÷ 1月当たりの損益額(損益合計÷バックテスト期間月数)として計算します。数値を当てはめると、964.78$ ÷ 265.79$ = 3.63(月)です。最大ドローダウンに近い落ち込みがあった場合、最大ドローダウンを計測してから、理論上3.6か月で回復できることになります。利益の更新までにかかった最長期間(Stagnation in Days)

利益の新規更新までにかかった最長期間(Stagnation in Days)を見てみると、123日(約4か月)です。(下図)あくまで私が今まで見てきた範囲ですが、この期間は1年前後、またはそれ以上のEAが多い印象です。4か月はかなり早い部類に入るのではないでしょうか。

Stagnation in Daysとは資産曲線の利益の新規更新までにかかった期間のこと。ドローダウンが続いたり、横ばいの状態が続くと、この期間が長くなる

ロジック

JADEのロジックの特徴です。実運用での再現性を重視するため、仕掛け(エントリー)、手じまい(クローズ)のいずれも確定足でのみ動作する仕様にしています。

Jadeには、4つの取引戦略があります。

戦略①:ゴトー日と金曜日における仲値決定前のドル買いを狙う

需給が中心の相場となりやすい、週末前の金曜日、および5・10日(ごとうび)の仲値前におけるドル買いを狙う戦略です。

戦略の背景

輸出入を営む大手企業は、海外取引先との決済を、いわゆる「仲値」が決まるタイミングで行うことが多いようです。そのタイミングは特にゴトー日に集中しやすく、この特性により、当日の仲値決定時間(午前9時55分)前は、大きく相場が動く傾向があります。

当然ながら、輸出入企業の双方の決済があり、どちらに動くかは本来わからないのですが、過去の相場動向をみると、輸入業者の決済(ドル買い需要)が多い傾向にあるようです。

金曜日にも、同傾向が見られますが、これはおそらく週末を迎える前の決済需要が金曜日に集中するからだと見ています。

本戦略はこれらの特性を利用したものです。

エントリ

ゴトー日、金曜日において、日本時間の早朝3時~9時半の間に、いくつかのテクニカル指標から判断して有利だと判断した場合にのみ、買いポジションを持ちます。

手じまい

手じまいには、以下の3つのパターンがあります。

・日本時間の仲値決定時刻(9:55)に決済

・日本時間の仲値決定時刻前に、テクニカル的に十分上昇したと判断された場合に決済(複数ロジックあり)

・TP/SL

戦略②:ゴトー日、金曜日における東京時間のドル売りを狙う(売りポジション)

需給が中心の相場となりやすい、週末前の金曜日、および5・10日(ごとうび)の仲値後におけるドル売りを狙う戦略です。

戦略の背景

ゴトー日、金曜日の仲値決定以降は、ドル売りに転じやすい傾向があります。これは、仲値にかけてのドル高を狙った投資家の利益確定売り(ドル売り)や、輸出企業の決済(ドル売り需要)、資産運用会社のドル売り需要が強いからではないかと見ています。

本戦略はこの特性を利用したものです。

エントリ

ゴトー日、金曜日の日本時間9:55に、いくつかのテクニカル指標から判断して有利だと判断した場合にのみ、売りポジションを持ちます。

手じまい

手じまいには、以下の3つのパターンがあります。

・欧州市場が本格的に始まる前の日本時間15:00に決済

・日本時間の15:00前に、テクニカル的に十分下落したと判断された場合に決済(複数ロジックあり)

・TP/SL

戦略③:月末における東京時間のドル売りを狙う(売りポジション)

月末の東京時間におけるドル売りを狙う戦略です。

戦略の背景

外貨建てで取引を行う日本企業(輸入企業)は、月中の取引発生時には外貨建取引を外国通貨で記録します。それらの外貨建ての取引は、毎月末と企業の事業年度終了時点で、日本円に換算されます。事業年度は企業ごとに異なりますが、月末は各企業で共通です。つまり、毎月末の東京時間は、ドル売り円買いの傾向が強くなります。本戦略は、この特性を利用したものになります。

エントリ

各月末26~31日の日本時間8:00に、いくつかのテクニカル指標から判断して有利だと判断した場合にのみ、売りポジションを持ちます。

手じまい

手じまいには、以下の3つのパターンがあります。

・欧州市場が本格的に始まる前の日本時間15:00に決済

・日本時間の15:00前に、テクニカル的に十分下落したと判断された場合に決済(複数ロジックあり)

・TP/SL

戦略④:月曜日の早朝の窓開けの窓埋めを狙う

日本時間の月曜日の早朝に発生する窓開けの窓埋めを狙います。正確には、窓を埋めきるところまでは狙わず。窓を埋めようとする値動きの方向にエントリし、一定の幅をとることを狙います。

戦略の背景

窓開けとは、前週金曜日の終値と月曜日の始値の間に一定のギャップがある状態のことです。窓埋めとは、そのギャップを埋めるように相場が推移することを意味します。100%こうした動きが起きるわけではありませんが、こうした傾向がよく見られます。本戦略はこの特性を利用したものです。

エントリ

日本時間の月曜日の市場開始時点で、一定の基準の窓開けが見られた場合において、以下の条件がすべて整った場合にポジションを持ちます。

- ギャップの幅が一定のレンジ内に収まること(広すぎず、狭すぎないこと)

- 東京市場開始~9:30までの時間帯であること

- まだ一度も窓を埋めていないこと

- テクニカルの条件をもってポジションを持つ方向に優位性があること

手じまい

手じまいには、以下の4つのパターンがあります。

・欧州市場が本格的に始まる前の日本時間15:00に決済

・日本時間の15:00前に、窓のギャップの幅の60~70%分(相場に応じて変動)のpipsを獲得できた場合に決済

・日本時間の15:00前に、テクニカル的に十分上昇/下落したと判断された場合に決済(複数ロジックあり)

・TP/SL

エントリしない日程・時間

JADEは、市場参加者が少なくなり薄商いとなる年末年始(日本時間12/24~1/3)は、値幅の小さなレンジや想定外の値動きになりやすいことから、エントリをしない仕様にしています。

ロジックの堅牢性と再現性

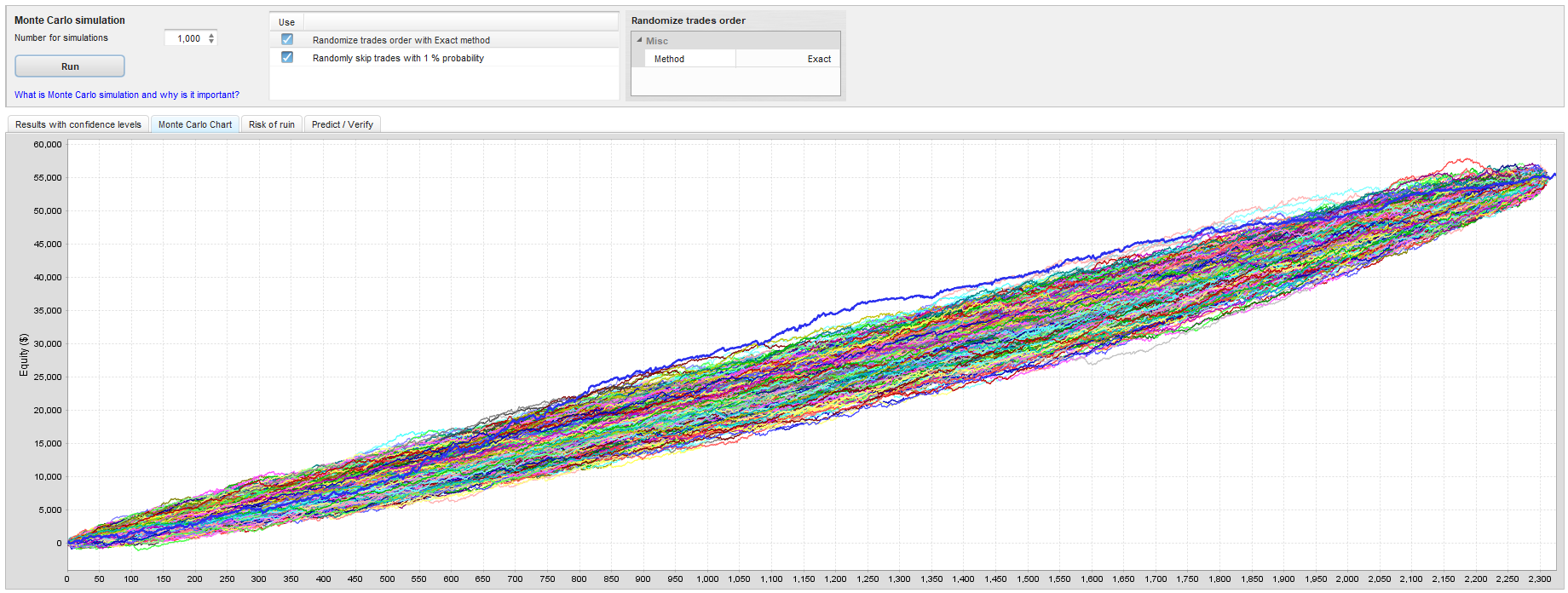

上記ロジックが十分な堅牢性を持っているかについて、モンテカルロシミュレーションを用いて確認します。

ここでは、もともとのバックテストの結果であるOriginalと、グレーにハイライトされている信頼度95%のシミュレーション結果を比較し、

- Max%DDの差が3%以内に収まるか?

- Net Profitがプラスの収益が出ているか?

の2点について確認します。  上図を見ると、MAX%DDについては、Original = 0.04%に対して、Confidence level 95% = 0.09%でありその差は0.05%と極めて小さいことがわかります。また、Net Profitについても、Original = 55285.6$ に対して、Confidence level 95% = 53645.36$と大きな差はなく収益が上がっていることが確認できます。

上図を見ると、MAX%DDについては、Original = 0.04%に対して、Confidence level 95% = 0.09%でありその差は0.05%と極めて小さいことがわかります。また、Net Profitについても、Original = 55285.6$ に対して、Confidence level 95% = 53645.36$と大きな差はなく収益が上がっていることが確認できます。

次に、1000回のシミュレーション結果のグラフを確認します(下図)帯状のグラフの上限と下限が、本EAが取り得る可能性のあった収益の幅です。下限に着目しても右肩上がりで推移したことが見て取れます。

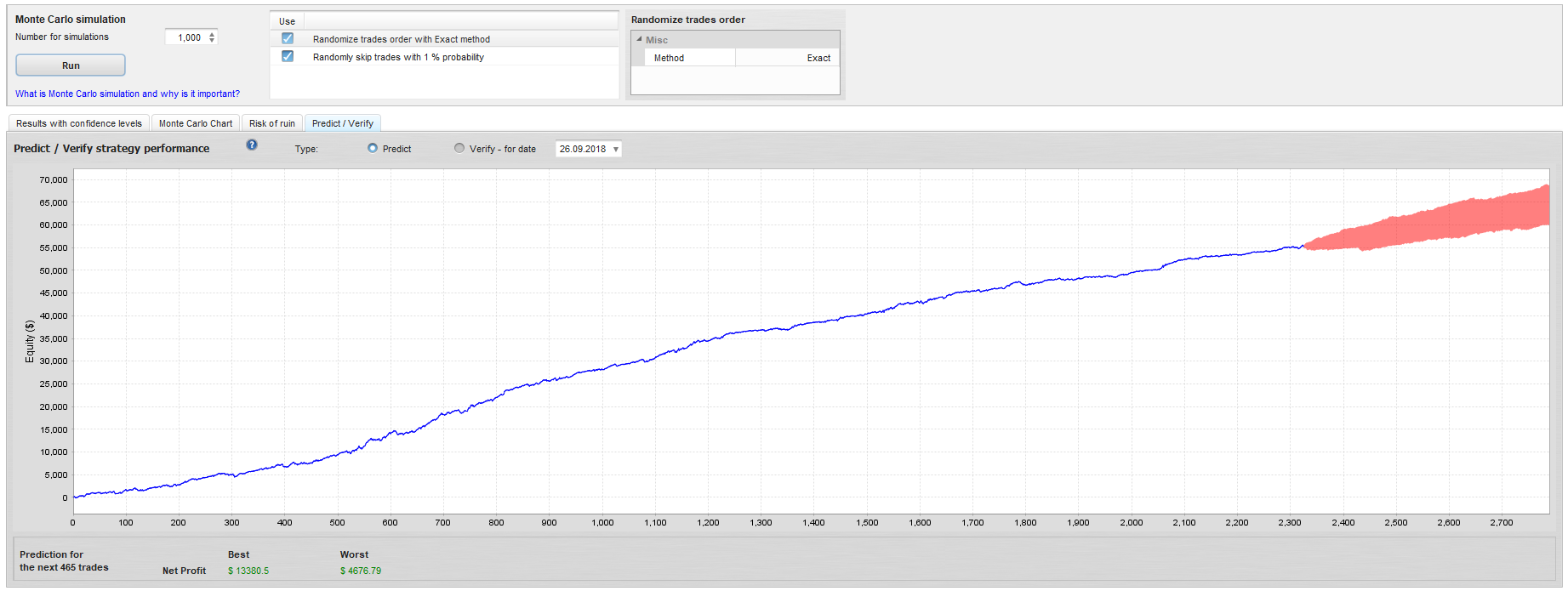

将来パフォーマンスの推定

将来の相場はどうなるか誰にもわかりませんが、モンテカルロシミュレーションを用いると、過去の相場の特性が将来も続くという前提の元で、将来どの程度のパフォーマンスが得られるのかを推定することができます。シミュレーション結果は下図の通りです。

次の465取引で得られる下限の利益が4679.79$、上限が13380.5$という結果となりました。幅はありますが、概ね右肩上がりになる見込みと言えるでしょう。

フォワード実績

デモ口座の実績とリアル口座の実績を掲載します。

| デモ(2021/09/21~) |

JADEの利用にあたって

利用先について

JADEは、現時点では自分の運用目的で利用しており、販売先もしくは、提供先は未定です。

(2022/03/10現在)